○日野町固定資産税課税保留取扱要綱

平成28年3月31日

要綱第3号

(趣旨)

第1条 この要綱は、固定資産税の納税義務者の死亡又は相続人の不明若しくは住所地及び生死が明らかでない等の事由により、新たに納税義務を引き継ぐ者が不明となっている固定資産税の課税保留の取扱いについて、必要な事項を定めるものとする。

(1) 固定資産税 地方税法(昭和25年法律第226号。以下「法」という。)第5条第2項第2号における固定資産税をいう。

(2) 課税保留 固定資産税の課税を一時的に保留することをいう。

(3) 納税義務者 法第343条第1項に規定する所有者をいう。

(4) 相続人 民法(明治29年法律第89号)第887条、第889条及び第890条における相続人をいう。

(1) 固定資産税の納税義務者が死亡し、相続人が不明の者。ただし、相続財産管理人が選任されていない場合に限る。

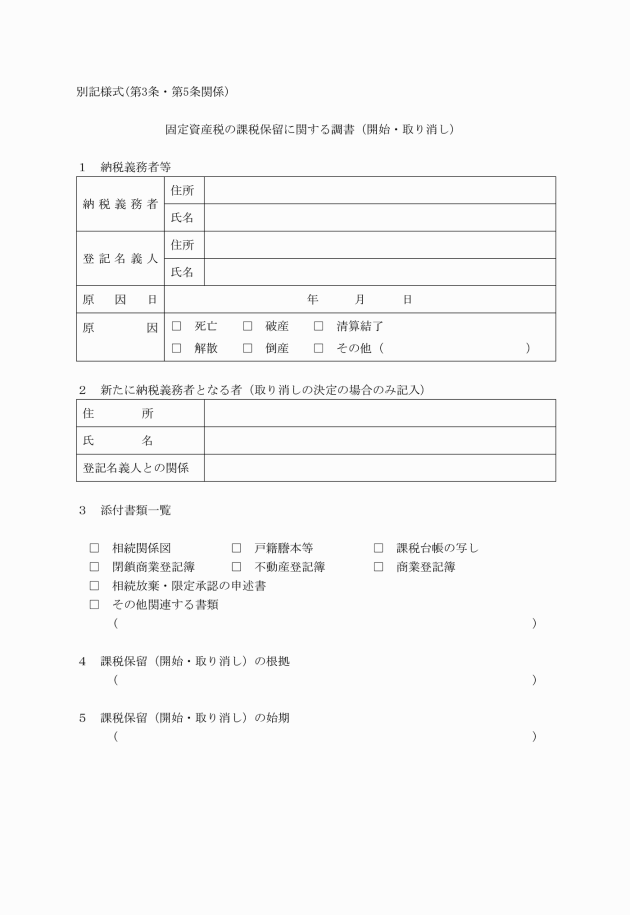

ア 被相続人の出生から死亡までの連続する戸籍謄本並びに被相続人の配偶者、直系尊属、直系卑属及び兄弟姉妹の戸籍謄本等を添付した相続関係図

イ 生存が確認できた相続人について、家庭裁判所が相続放棄を受理したことを証する相続放棄・限定承認の申述の有無についての回答書

ウ 所有権を有することを証する不動産登記簿又は課税台帳の写し

エ その他関連する書類

(2) 破産手続終了又は清算結了により、商業登記簿上消滅したにもかかわらず、不動産登記簿又は課税台帳に固定資産税の所有者としていまだ登記され、又は登録されている消滅法人

ア 破産手続終了又は清算結了により、法人として消滅したことを証する閉鎖商業登記簿

イ 所有権を有することを証する不動産登記簿又は課税台帳の写し

ウ その他関連する書類

(3) 不動産登記簿又は課税台帳に固定資産の所有者として登記又は登録されているにもかかわらず、会社法(平成17年法律第86号)第472条第1項の規定により解散の登記(みなし解散)がなされた法人

ア 所有権を有することを証する不動産登記簿又は課税台帳の写し

イ 解散の登記がなされたことを証する閉鎖商業登記簿

ウ その他関連する書類

(4) 清算業務を結了していないが、倒産等により実体として消滅している法人

ア 法人所在地に法人が存在しないことが確認できるもの

イ 所有権を有することを証する不動産登記簿又は課税台帳の写し

ウ その他関連する書類

(5) 宛先が不明で調査手段がなく、居住地又は所在地及び生死が明らかでない者

ア 宛先に納税義務者が居住又は存在しないことが確認できるもの

イ 宛先、資産所在地及び登記簿上の住所地において、住民票、戸籍謄本等がないことが確認できるもの

ウ 所有権を有することを証する不動産登記簿又は課税台帳の写し

エ その他関連する書類

2 共有物件については、連帯納税義務があるため、原則として課税保留することはできない。ただし、持分を有する者が全て課税保留対象者に該当するとした場合はその限りではない。

(始期)

第4条 固定資産税の課税保留の始期は、課税保留の決定の日の属する年度の翌年度からとする。

(再調査)

第5条 前条の規定により固定資産税の課税保留の決定をした課税保留対象者について、定期的に、再調査するものとする。

3 前項の規定により課税保留の決定を取り消した場合の課税については、法第17条の5第1項に準じて行うものとする。

(その他)

第6条 この要綱に定めるもののほか、必要な事項は、別に定める。

附則

この要綱は、公布の日から施行する。